TEL:13806188250 江先生

TEL:13806188250 江先生 QQ:448484380

QQ:448484380 bill@wincrosoft.com

bill@wincrosoft.com

TEL:13806188250 江先生QQ:448484380bill@wincrosoft.com

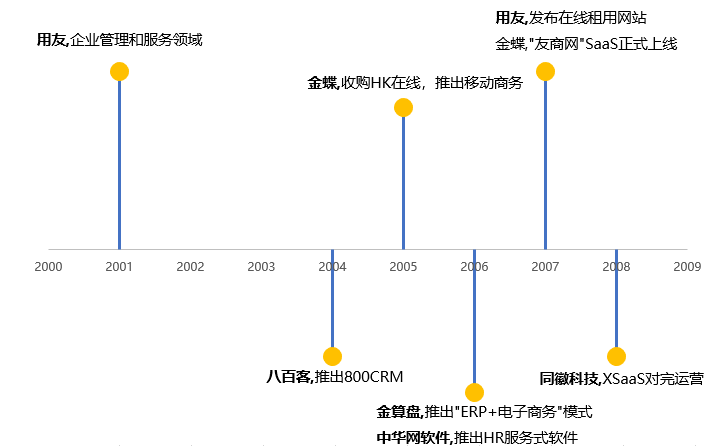

國內SaaS的發(fā)展并不算晚,早在1989年求伯君就寫(xiě)出了WPS 1.0、1998年用友開(kāi)始進(jìn)入企業(yè)管理與服務(wù)領(lǐng)域、在2000年左右SaaS概念在中國落地;企業(yè)逐漸試水,同時(shí)國際互聯(lián)網(wǎng)公司也在國內市場(chǎng)布局。

但是縱觀(guān)國內市場(chǎng),近10年隨著(zhù)移動(dòng)互聯(lián)網(wǎng)的興起和超速發(fā)展,一波接一波的流量浪潮,風(fēng)口公司和業(yè)務(wù)不斷涌現,社交、O2O、直播和短視頻等各家互聯(lián)網(wǎng)巨頭形成割據之勢。

同樣是乘互聯(lián)網(wǎng)、云計算之勢快速崛起并盈利的SaaS公司卻幾乎沒(méi)有。

為什么SaaS在中國的發(fā)展沒(méi)有像2C公司一樣成功和順利?

國際市場(chǎng)上,同樣是2000年左右開(kāi)始發(fā)力的SaaS平臺,Salesforce、SAP、Workday目前已經(jīng)成為各自行業(yè)的標桿企業(yè),不論是其市值還是利潤遠遠超過(guò)國內領(lǐng)先的SaaS公司。

2018年中國企業(yè)級SaaS市場(chǎng)規模達到了243.5億人民幣,而2019年僅Salesforce的收入超過(guò)900億人民幣(數據來(lái)源艾瑞咨詢(xún)),是整個(gè)中國企業(yè)SaaS行業(yè)收入的3倍多。

為什么國內的SaaS公司沒(méi)有如此大的規模?

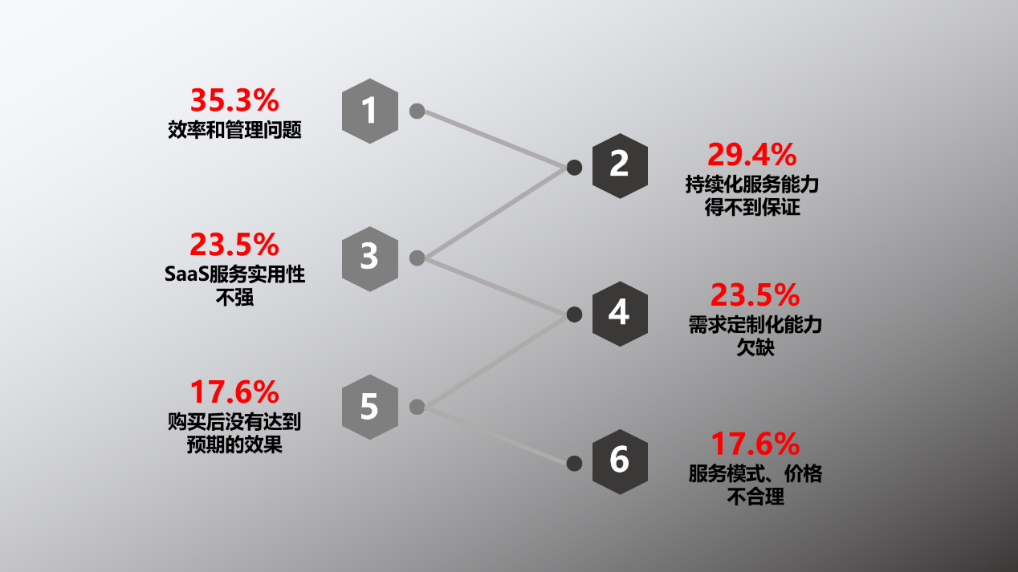

與身邊從事SaaS系統的產(chǎn)品、銷(xiāo)售和運營(yíng)朋友說(shuō)起目前SaaS行業(yè)所處的困境——產(chǎn)品難設計、運營(yíng)難推廣、銷(xiāo)售難成單、客戶(hù)難續費、功能難標準化。

中國SaaS的問(wèn)題到底出在哪里?

雖然SaaS在國內的發(fā)展受到各種因素的制約,但是隨著(zhù)新型企業(yè)的數字化轉型、人口紅利消失、移動(dòng)互聯(lián)網(wǎng)格局穩定,讓人們的視線(xiàn)再次回到“企業(yè)服務(wù)”的市場(chǎng)。

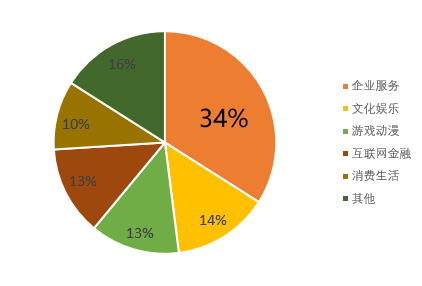

2018-2019年互聯(lián)網(wǎng)獲得投資的項目中34%的資金都流到了企業(yè)服務(wù)中,其份額甚至大于第二和第三獲投的資金之和;

2020年疫情風(fēng)口中出現的疫情排查,智能醫療服務(wù)、智能機器人外呼、視頻會(huì )議、協(xié)同OA、網(wǎng)絡(luò )授課等一系列的企業(yè)發(fā)展剛需工具再次證明B端的巨大市場(chǎng)和發(fā)展潛力。

市場(chǎng)、資本和環(huán)境已經(jīng)配置好,新一輪SaaS風(fēng)口已經(jīng)到來(lái)?

疫情讓人們看到了AI代替人工的無(wú)限可能,在解放人力的同時(shí),為企業(yè)輸出解決方案,尤其是針對人力密集的金融、教育、醫療等行業(yè)。

疫情期間,特殊的辦公環(huán)境引發(fā)對人工智能的強烈需求,特別是大型企業(yè)、政府機構對SaaS接受和合作意愿提高,行業(yè)進(jìn)入壁壘降低,金融、教育和政府機構將成為各大廠(chǎng)商的必爭之地。

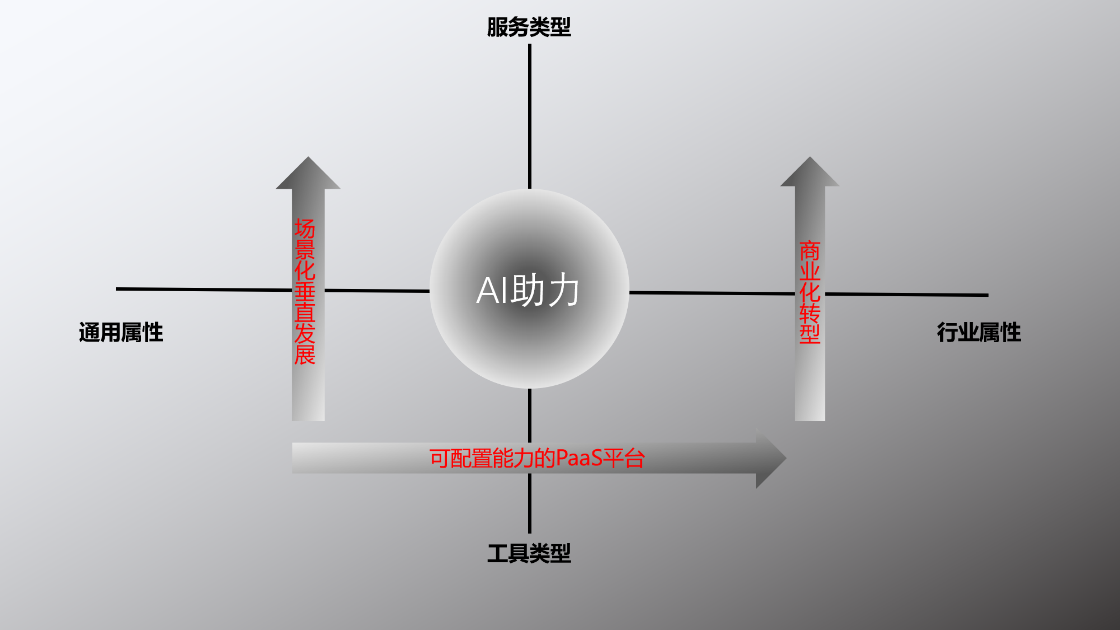

在通用的工具SaaS領(lǐng)域,需要更加精細化的場(chǎng)景設定分類(lèi):聚焦業(yè)務(wù)問(wèn)題、發(fā)散應用場(chǎng)景、從單純可有可無(wú)的“軟件工具”向不得不用的“服務(wù)工具”發(fā)展;

在諸多細分賽道的行業(yè)領(lǐng)域,需要更多的商業(yè)應用嘗試,根據市場(chǎng)和用戶(hù)的需求發(fā)展更加靈活的商業(yè)模式;

在解決了場(chǎng)景化和商業(yè)化的問(wèn)題之后,面對用戶(hù)的個(gè)性化需求,標準版SaaS產(chǎn)品很難同時(shí)兼顧多個(gè)客戶(hù)的定制化需求。

PaaS(Platform as a software)可以理解為具有一系列部署和擴展自動(dòng)化,應用程序管理和DevOps工具的開(kāi)發(fā)平臺;相對于SaaS,可以專(zhuān)門(mén)為企業(yè)提供特定快速、高效構建能力,尤其對于缺乏IT基因的工業(yè)企業(yè)來(lái)說(shuō),提供了一種靈活開(kāi)發(fā)、快速部署、簡(jiǎn)單運維的數字化開(kāi)發(fā)模式。

蘇公網(wǎng)安備 32021402000219號